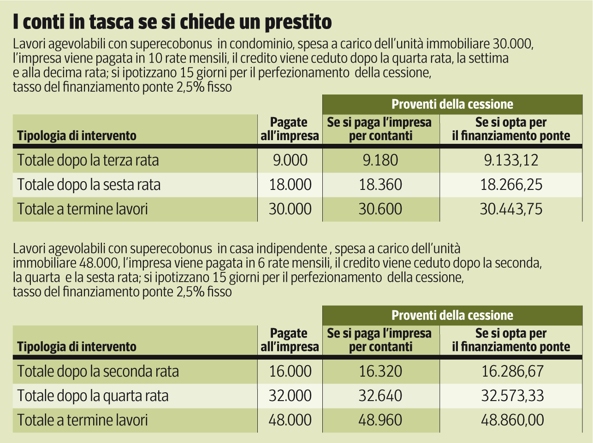

Con l’arrivo delle prime tre offerte sul mercato, di Unicredit, Intesa Sanpaolo e Sella, è oggi possibile girare alle banche il credito delle agevolazioni fiscali per lavori sugli immobili. È un aspetto fondamentale per il successo del cosiddetto super ecobonus, il rimborso in cinque anni del 110% delle spese affrontate per compiere rilevanti lavori di riqualificazione energetica degli edifici. Grazie alla cessione del credito (ecco come funziona), infatti, sarà possibile ottenere a fine lavori i soldi spesi addirittura con un piccolo profitto oppure, ricorrendo a un prestito ponte, e rinunciando a una parte del guadagno, ma comunque senza perderci, evitare addirittura di anticipare i soldi all’impresa.

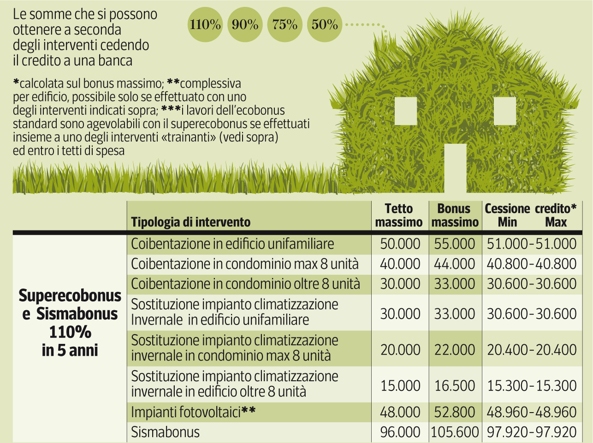

Il rimborso del 110%, per la sua inusuale dimensione, è l’aspetto più evidenziato del super ecobonus (qui le regole generali) ma altrettanto importante è la possibilità di cedere il credito all’impresa che compie i lavori, a una banca, a una società finanziaria o comunque a un terzo. In questo modo, infatti, si amplia a dismisura la platea di persone che potranno usufruire dell’agevolazione. Senza la possibilità della cessione del credito, per pianificare i lavori sarebbe necessario disporre dei contanti per pagare l’impresa o, in alternativa, finanziarsi sul mercato dei prestiti chirografari, per somme medio piccole, o su quello dei mutui ipotecari per importi più rilevanti (indicativamente dai 50 mila euro in su). E questo sarebbe il meno: bisognerebbe anche avere la certezza che per gli anni a venire i rimborsi saranno inferiori alle imposte dovute. Se ad esempio si effettuano lavori agevolabili con il super ecobonus per 30 mila euro si avrebbe diritto a usufruire per cinque anni di detrazioni Irpef pari a 6.600 euro, destinate però solo a chi deve pagare una Irpef di almeno 6.600 euro: molti pensionati ad esempio, con assegni mensili bassi, e magari con forti detrazioni per spese mediche, non ce la farebbero.Ma come funziona la cessione del credito per il seuper ecobonus? Ci sono due possibilità: la prima è contrattare uno sconto in fattura direttamente con l’impresa che fa i lavori. L’importo dello sconto può arrivare anche ad essere il 100% del prezzo, l’impresa poi a sua volta o usufruisce del bonus fiscale o cede il credito. Se l’importo dello sconto è inferiore al 100%, la parte a carico del contribuente potrà essere a sua volta ceduta o se ne potrà usufruire nei cinque anni successivi come detrazione. Se, ad esempio, dei nostri 30 mila euro l’impresa ne sconta 20 mila, rimane un credito di 10 mila euro, che dà luogo a cinque detrazioni Irpef annue da 2.200 euro.